امسال بازار مسکن رونق نمیگیرد، افزایش قیمت بسته به نفت!

محمدرضا پورابراهیمی، رئیس کمیسیون اقتصادی مجلس شورای اسلامی که دانشآموخته علوم مالی است و در دانشگاه مدیریت دانشگاه تهران هم تدریس میکند چشمانداز خوشبینانهای درباره رونق معاملات مسکن ندارد، او عوامل زیادی را به رکود معاملات مسکن ربط میدهد اما مهمترین عامل را کاهش قیمت نفت میداند.

به گفته او در ميان عوامل اقتصادي نفت مهمترين نقش را در ركود بخش مسكن دارد. با كاهش قيمت نفت بودجههاي عمراني كاهش پيدا ميكند و با كاهش بودجههاي عمراني ساختوساز ضعيفتر ميشود. پورابراهيمي در عين حال از دولت گلايه ميكند كه هيچ برنامه مشخصي براي بخش مسكن ندارد. به گفته پورابراهيمي قرار بود دولت طرح مسكن اجتماعي را ارائه و اجرا كند اما تاكنون هيچ كار جدي در اين زمينه انجام نداده است و همان راهي را ميرود كه دولتهاي قبل رفتند.

- ارزيابي شما از ركودي كه در بخش مسكن حاكم شده است چيست، فكر ميكنيد علت اصلي ركود بخش مسكن را بايد در چه عواملي جستو جو كرد؟

چه زمانی شاهد رونق گذشته مسکن خواهیم بود؟

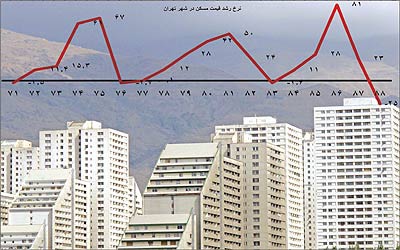

مسكن در ايران تابعي از قيمت نفت است. در واقع بازار مسكن نفتي است و كاملا به نوسانات بازارجهاني نفت و ميزان فروش نفت ايران وابسته است.بهعنوان مثال اگر نمودارها و سيكلهاي دورههاي رونق و ركود مسكن را بررسي كنيد متوجه ميشويد كه روند معاملات مسكن يك همبستگي كامل با كاهش يا افزايش قيمت نفت دارد به اين معنا كه هر زمان كه قيمت نفت افزايش يابد بخش مسكن با رونق مواجه ميشود و در زمان كاهش قيمت نفت اين بازار دچار ركود ميشود. به بيان بهتر رابطه تعريف شده بين قيمت نفت و دورههاي رونق و ركود بخش مسكن وجود دارد. ما اين سيكلها را در مركز پژوهشهاي مجلس بررسي كرديم و متوجه شديم تقدم نوسانهاي قيمت نفت با يك تأخير مشخص اثرش را روي بازار مسكن نشان ميدهد.

- ريشه اصلي اين همبستگي چيست؟

ريشه اصلي همبستگي قيمت نفت و بازار مسكن اين است كه بخش عمده رونق بازار مسكن در اختيار دولت است چرا كه خود دولت بزرگترين متقاضي بخش مسكن است. وقتي ما از مسكن صحبت ميكنيم صرفا از ساختمان يا اتاق صحبت نميكنيم بلكه منظورمان حوزه ساختوساز است.

بخش عمده تقاضاي دولت در حوزههاي عمراني است. تقاضاي دولت براي اجراي پروژههاي عمراني منجر به تحريك بخش مسكن ميشود بنابر اين وقتي بودجههاي عمراني كاهش پيدا ميكند بازار مسكن هم دچار ركود ميشود. در شرايط حاضر 80تا85درصد ساختار بودجه ايران مربوط به هزينههاي جاري دولت و 15تا 20درصد بودجههاي عمراني است. در بودجههاي جاري اين الزام وجود دارد كه هزينهها پرداخت شود اما در بخش عمراني اين الزام وجود ندارد بنابر اين نخستين جايي كه با كاهش منابع در بودجه سالانه مواجه ميشود بودجههاي عمراني است دليلش اين است كه اگر يك سازه يا ساختمان پيشرفت نكرد كسي راهپيمايي نميكند اما اگر حقوق كارمندان را ندهيد تحصن ميكنند. دولتها چون الزام دارند معمولا وقتي نقدينگي و تخصصيها كم ميشود از بخش عمراني كم ميكنند و به بخش بودجههاي جاري اضافه ميكنند و اين مقدار حتي ممكن است تا 10درصد نيز افزايش يابد. در چنين شرايطي كاهش درآمدهاي نفتي باعث شده است كه كمترين ميزان جذب بودجههاي عمراني در سالهاي گذشته اتفاق بيفتد.

- پيشبيني شما از وضعيت ركود در بخش مسكن چيست، فكر ميكنيد ركود تا كي ادامه خواهد داشت؟

بهطور ميانگين در طول سالهاي قبل سالانه 20هزار ميليارد تومان به بخشهاي عمراني اختصاص پيدا كرده است اين مقدار بودجه به ميزان 40درصد از منابعي است كه هر سال صرف پرداخت يارانه ميشود. با مقايسه بودجههاي عمراني با هزينه پرداخت يارانه متوجه ميشويم كه مقدار بودجههاي عمراني عدد چندان زيادي محسوب نميشود به اين ترتيب وقتي بودجههاي عمراني ظرف سالهاي قبل رفته رفته كاهش يافته است اثرش را به مرور بر بخش ساختوساز بهطور كامل نمايان ميكند. هر زمان كه درآمدهاي نفتي افزايش يابد سهم بودجههاي عمراني هم افزايش مييابد در نتيجه تقاضا در بازار تحريك ميشود و اثر اين تحريك تقاضا در همه بخشها ديده ميشود. در واقع تحرك در حوزه طرحهاي عمراني ساير بخشها را نيز وادار به تحرك ميكند. به اين ترتيب همانطور كه گفتم يك رابطه كاملا تعريف شده در اقتصاد ايران بين قيمت نفت و رونق و ركود در بخش ساختوساز وجود دارد، بنابر اين تا اين وضعيت بهبود پيدا نكند پيشبيني رونق معاملات مسكن دشوار است.

- عوامل ديگري كه در ركود بخش مسكن مؤثر است چيست؟

در كنار اين عامل موضوعات ديگري مانند تأمين مالي بخش مسكن، نرخ بهره بانكي، دسترسي به منابع مالي، سياستهاي دولت در بخش مسكن در دورههاي رونق و ركود بخش مسكن مؤثرند.

- سياستهاي دولت چگونه بر بخش مسكن اثر ميگذارد؟

نزديك به 2.5سال است كه دولت هيچ برنامه مشخصي براي واحدهاي كم درآمد در كشور ندارد. دولت اعلام كرد كه مسكن مهر پروژه اجرايي مناسبي نيست ما در مجلس قبول كرديم و به دولت اعلام كرديم برنامههاي جديدش را به جاي مسكن مهر به مجلس پيشنهاد و ارائه كند پس از اين مرحله دولت اعلام كرد قصد اجراي پروژهاي را به نام مسكن اجتماعي دارد ما با اين طرح موافقت كرديم اما سؤال من از وزير راه و شهرسازي بهطور مشخص اين است كه تعيين تكليف مسكن اجتماعي چه ميشود؟ و پروژههاي مسكن اجتماعي كجاست.

- يعني دولت بايد چه كاري انجام ميداد؟

اگر دولت در 2.5سال گذشته همان طرحهايي را كه اعلام كرده بود اجرا ميكرد امروز يك تحرك در بخش مسكن ايجاد شده بود اما متأسفانه اين كار اتفاق نيفتاده است.

- دلايل ديگر؟

يكي ديگر از دلايل ركود بخش مسكن ساخت و سازهاي بيش از حد سالهاي گذشته است هماكنون پيشبيني ميشود كه حدود يك ميليون واحد مسكوني خالي از سكنه است و در استانهاي ديگر نيز به همين شكل است.اين به اين دليل است كه درسالهاي قبل با ديد سرمايهگذاري به اين بخش نگاه شده است و متناسب با نياز بازار نبوده است در عين حال اگر يك شوك به اقتصاد وارد شود كه منجر به رشد قيمتها شود دوباره تحركي در حوزه مسكن ايجاد خواهد شد.

- با اين شرايط پيشبيني شما از آينده بازار مسكن چيست؟

با توجه به عوامل اقتصادي تأثيرگذار بربخش مسكن پيشبيني من اين است كه دستكم در كوتاهمدت بازار مسكن با هيچ رونقي مواجه نخواهد شددر واقع تا يكي دو سال آينده اتفاق جديدي در بخش مسكن نخواهد افتاد.

- اگر قيمت نفت افزايش يابد چه خواهد شد؟

اگر قيمت نفت دوباره افزايش يابد و به شرايط قبل برگردد طبيعي است كه بودجههاي عمراني دولت هم رشد ميكندو تقاضا در بخش مسكن تحريك ميشود و اين موضوع ميتواند منجر به رشد دوباره بخش مسكن شود در غيراين صورت رويه كنوني ادامه خواهد يا فت و دستكم رونق به كندي اتفاق خواهد افتاد.

- اينكه گفته ميشود بازار مسكن در يك سيكل زماني 3ساله وارد دوره رونق و ركود ميشود چيست؟

اين سيكل در وضعيت نرمال اقتصادي اتفاق ميافتد نه در شرايطي كه اقتصاد و بازارها در نوسانهاي عميقتري هستند.

- عوامل ديگري كه بر معاملات مسكن اثر دارد چيست؟

عوامل ديگري هم وجود دارند كه بر بخش مسكن اثر ميگذارند مانند عرضه مسكن مازاد و يا افزايش بيرويه قيمت كه منجر شده است كشش تقاضا كاهش پيدا كند. افزايش قيمتها كه غيرقابل مقايسه با ساير كالاها و خدمات است منجر شده است كشش تقاضا كاهش يابد، يعني اينكه محركها و قيمتهاي كنوني در بازار جواب نميدهد، مثلا اگردر سال 90حقوق يك كارمند يك ميليون تومان بود اين امكان وجود داشت كه آن كارمند با صرف مبلغ 200ميليون تومان در تهران و 100ميليون تومان در شهرستان يك واحد آپارتمان خريداري كند يعني اينكه رابطه بين حقوق يك ميليون توماني با مسكن بهگونهاي بود كه يك كارمند ميتوانست وام دريافت كندو اين توانايي را داشت كه اقساطش را بپردازد اما در شرايط كنوني اين قدرت خريد از بين رفته است و اين امكان وجود ندارد. علت اين موضوع تورم است در واقع با افزايش قيمتها در سال 91حقوق يك ميليون توماني يك كارمند ديگر كفاف خريد خانه را نميدهد بهطوري كه قدرت خريد حتي با فرض ثابت بودن قيمت مسكن به يك سوم كاهش يافته است به اين دليل كه ارزش پول ملي يك سوم كاهش يافت.

مفهوم اين جمله اين است كه حقوق يك كارمند نسبت به سال قبل قدرت خريدش يك سوم كاهش يافته است. اين موضوع منجر شده است تقاضا در بخش مسكن بهشدت كاهش پيدا كند. معني همه اينها اين است كه اگر در دولت حقوقها را دو برابر يا سهبرابر كنيم تازه با فرض ثابت بودن قيمت مسكن به رابطه ميزان حقوق و دستمزد و قيمتها در سال 1390 باز ميگرديم.

- اين يعني اينكه براي رونق بخش مسكن بايد قدرت خريد مردم افزايش يابد؟

بله، يكي از نكاتي كه در بخش مسكن راهگشاست اين است كه قدرت خريد مردم را افزايش دهيم تا بخش مسكن رونق پيدا كند. قدرت خريد هم با توجه به ساختار بودجهاي كه داريم امكانپذير نيست.

- آيا عوامل سياسي هم در بخش مسكن دخالت داشته است؟

خير؛ عوامل سياسي و يا عوامل رواني ميتواند بهعنوان يك موج كوتاهمدت عمل كند اما نميتواند بهعنوان يك عامل تعيينكننده رفتار كند، در اقتصادي كه 50درصد بنگاههاي اقتصادياش تعطيل هستند چطور ميتوان انتظار داشت كه آن اقتصاد به درستي كار كند. مثلا انتخابات فقط ميتواند يك شوك به اقتصاد وارد كند اما واقعيتهاي اقتصادي متناسب با فرضيات نيست.

- آيا بخشي از ركود مسكن مربوط به اعمال سياستهاي كنترل تورم از سوي دولت نيست؟

بله، اين بخشي از قاعده اقتصاد است در واقع اگر قرار باشد اقتصاد رونق بگيرد بايد بخشي از تورم را به صورت اجباري پذيرفت، اين موضوع يك مسئله اجتنابناپذير است يعني رونق بدون تورم اصلا مفهوم ندارد در هر اقتصادي اگر قرار باشد رونق ايجاد كنيد قاعدتا بايد تورم را بپذيريد بنابر اين وقتي دولت تصميم ميگيرد تورم را كنترل كند و در عين حال برخي از سياستهاي سركوب قيمت را هم اجرا ميكند مانع از رونق خواهد شد.

- آيا دولت سياست سركوب قيمتها را هم اجرا كرد؟

بله، مثلا دولت اجازه نميداد كارخانجاتي كه ميخواستند تحتتأثير افزايش تورم با افزايش هزينه مواجه شدهاند قيمتهايشان را افزايش بدهند.

در اين مدت قيمت تمامشده توليد شامل پرداخت حقوق و دستمزد، هزينه آب و برق و غيره افزايش يافته است اما دولت مانند كارخانههاي سيمان اجازه افزايش قيمت را نميدهد. اين موضوع عموما از سوي سازمان حمايت از مصرفكننده تعيين ميشود.